役員に給与を支給するときに注意すべきことを教えてください。

わかりました^^

今回は役員報酬について学習していきましょう。

初級者向けに基礎からわかりやすく解説しますので、安心してご覧ください。

- 役員の判定のしかた

- 定期同額給与の取扱い

- 3つの改定事由について

- 事前確定届出給与の取扱い

- 事前確定届出給与を不支給としたときに気をつけること(上級者向け)

役員報酬

役員報酬とは

役員報酬とは役員に支給する報酬のことをいいます。

給与とは違うんですか?

役員は雇用契約ではなく委任契約であるため、給与ではなく報酬という形態になるんです。

なるほど。

ただし、中身は概ね給与と変わりませんので、役員に支給する給与と思っていただいて構いませんよ。

わかりました。

まずは税法における役員の定義をみていきましょう。

役員の定義

税法における役員とは、次のうちいずれかに該当する者をいいます。

- 法人の取締役、執行役、会計参与、監査役、理事、監事および清算人

- みなし役員

税法上の役員にはみなし役員というものがあり、会社法上の役員とは範囲が異なるため注意が必要です。

みなし役員とは

みなし役員ってなんですか?

みなし役員とは、次のうちいずれかに該当する者をいいます。

- 会長・相談役・顧問などの使用人以外の地位を有する者で、かつその法人の経営に従事している者

- 同族会社の使用人のうち、一定の株式保有要件(*1)を満たす者で、かつその会社の経営に従事している者

*1 一定の株式保有要件については、下記の国税庁タックスアンサーNO.5200の役員の範囲をご参照ください。https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5200.htm

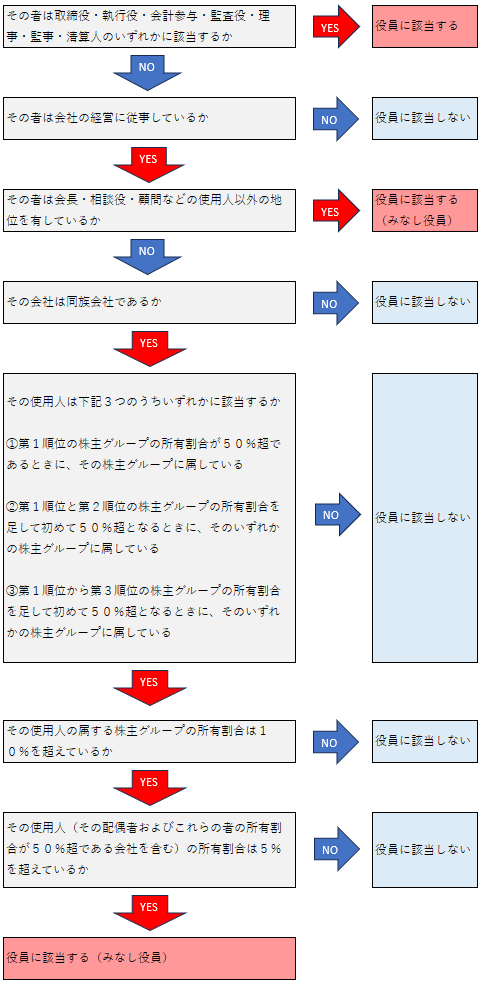

役員に該当するかどうかを判定するためのフローチャートを作成しましたので参考にしてみてください。

役員判定フローチャート

役員報酬の税務上の取扱い

役員報酬は、定期同額給与・事前確定届出給与・業績連動給与のいずれかに該当するもののみを損金の額に算入することができます。

なお、上記のいずれかに該当するものであっても、不相当に高額な部分の金額は損金の額に算入することはできません。

定期同額給与・事前確定届出給与・業績連動給与についてみていきましょう。

定期同額給与

定期同額給与とは

定期同額給与とは、次のいずれかに該当する給与をいいます。

- 毎月支給する給与であり、かつ事業年度内のすべての月において同額(*1)である給与

- 毎月支給する給与であり、かつ一定の改定が行われた場合における改定前のすべての月および改定後のすべての月がそれぞれ同額(*1)である給与

*1 同額であるかどうかは、額面金額で統一しても手取金額で統一してもどちらでも良いこととされています。

一定の改定には、通常の改定・臨時改定事由による改定・業績悪化改定事由による改定の3つがあります。

それぞれみていきましょう。

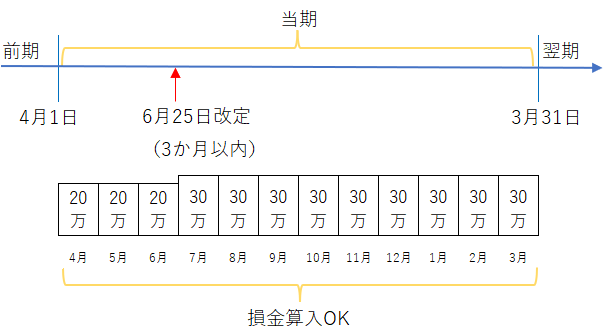

1つ目の改定事由~通常の改定~

通常の改定とは、事業年度開始の日から3か月以内に行われる改定のことをいいます。

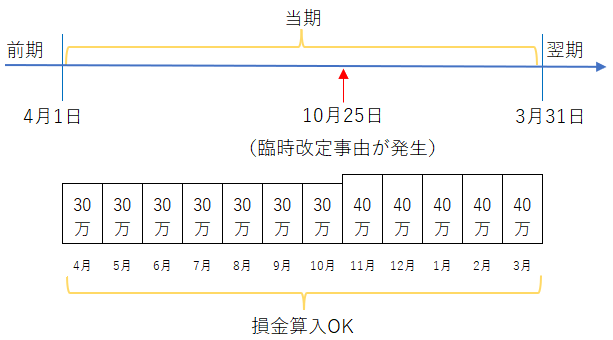

2つ目の改定事由~臨時改定事由による改定~

臨時改定事由による改定とは、役員の職制上の地位の変更や職務の内容の重大な変更などのやむを得ない事情により行われる改定のことをいいます。

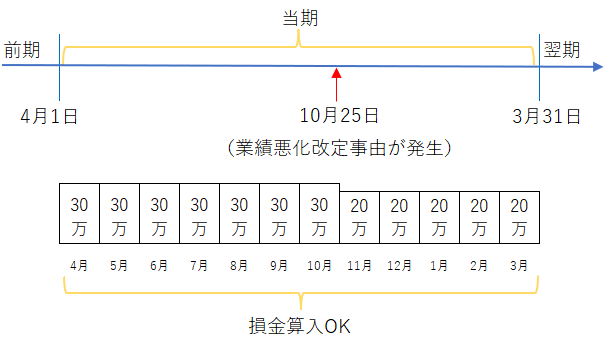

3つ目の改定事由~業績悪化改定事由による改定~

業績悪化改定事由による改定とは、法人の経営状況が著しく悪化したことによりされる改定(減額する改定に限られる)のことをいいます。

事前確定届出給与

事前確定届出給与とは

事前確定届出給与とは、対象者・支給日・支給金額などを記載した届出書を事前に税務署に提出し、届け出たとおりに支給する給与をいいます。

届け出た内容と少しでも違う形で支給をしてしまうと、全額が損金不算入となってしまうので注意しましょう。

事前確定届出給与の届出期限

通常の届出期限は、次のうちいずれか早い日までです。

- 株主総会等の決議によりその定めをした場合におけるその決議をした日から1か月を経過する日

- その会計期間開始の日から4か月を経過する日

臨時改定事由が生じたことにより事前確定届出給与を支給することとした場合の届出期限は、次のうちいずれか遅い日までです。

- 上記の通常の届出期限

- 臨時改定事由が生じた日から1か月を経過する日

新しく設立した法人の届出期限は、その設立の日以後2か月を経過する日までです。

業績連動給与

概要

業績連動給与とは、利益の状況を示す指標等を基礎として算定される給与をいいます。

ただし、算定根拠を有価証券報告書に記載する必要があるため、有価証券報告書を作成することがない非上場企業は適用することはできません。

よくある質問

不相当に高額であるとは、実質基準と形式基準のいずれかを満たしていない状態をいいます。

実質基準とは、役員報酬額が社会通念上相当な金額であるか否かという基準であり、常識的な範囲を超えた金額でなければ、基本的には満たすこととなります。

形式基準とは、株主総会等で決議した金額の範囲内であるか否かという基準であり、決議した金額以上の金額を支給してしまうと満たさないこととなります。

臨時改定事由または業績悪化改定事由に該当する場合は変更することができます。

なお、変更届出の届出期限は、臨時改定事由の場合はその事由が生じた日から1か月を経過する日まで、業績悪化改定事由の場合は株主総会等の決議をした日から1か月を経過する日まで(変更前の直前の届出に係る定めに基づく給与の支給の日がその1か月を経過する日前にある場合には、その支給の日の前日まで)です。

税理士オルフェのひとり言(上級者向け)

事前確定届出給与を不支給としたときに気をつけること(上級者向け)

結論からいうと、事前確定届出給与を不支給とするときは、支給日が到来する前に、株主総会等において不支給の決議を行い、その役員から辞退届出を受領する必要があります。

さもないと、多大な税務リスクが生じることとなります。

それでは順を追って説明していきましょう。

まず、事前確定届出給与とは、対象者・支給日・支給金額などを記載した届出書を事前に税務署に提出し、届け出たとおりに支給する給与をいいます。

もし届け出た内容と異なる支給をしたときは、その支給額の全額が損金不算入となります。

しかし、これは裏を返せば、1円も支給しなかったときは損金不算入となる金額はないのです。

法人税法上はこのような取り扱いになっているのですが、ここで所得税法上注意すべきことがあります。

所得税法上は給与の支給日前にその給与の支給を辞退しなかったときは給与として課税する旨が規定されています。

つまり、事前確定届出給与を支給日前に辞退しなかったときは、たとえ支給しなかったとしても、給与課税を受ける可能性があるのです。

したがって、もしなんらかの事情によりやむを得ず事前確定届出給与を支給できないときは、株主総会等において不支給の決議を行い、その役員から辞退届出を受領するようにしましょう。

少し話はそれますが、事前確定届出給与は、辞退の手続きをきちんと行なったうえで不支給とすれば、基本的にペナルティは生じません。

これは悪知恵を働かせると、とりあえず事前確定届出給与に関する届出書を提出しておき、会社の利益などの状況に応じて支給するか支給しないかを事後的に決めることができてしまいます。

しかし、役員報酬の規定の趣旨は、事前に役員報酬の額を決めておくことで利益操作を防止することであるため、このような恣意的に利益を操作する行為を繰り返していた場合は、そもそも事前に支給が確定していないと認定され、すべての事前確定届出給与が否認されるリスクがありますので、絶対にやめましょう。

参考資料

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5200.htm

① 国税庁 タックスアンサー No.5211 役員に対する給与

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5200.htm

② 国税庁 タックスアンサー No.5200 役員の範囲

③ 国税庁 役員給与に関するQ&A 平成24年4月改訂

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/5104.htm

④ 国税庁 税務手続きの案内 事前確定届出給与に関する届出

⑤ 国税庁 質疑応答事例 「事前確定届出給与に関する届出書」を提出している法人が特定の役員に当該届出書の記載額と異なる支給をした場合の取扱い